Czym jest RRSO?

Rzeczywista roczna stopa oprocentowania oznacza koszt zaciągniętego kredytu wyrażony w procentach. Na jej wielkość wpływają:

- odsetki,

- dodatkowe ubezpieczenia,

- prowizja,

- inne opłaty, jeśli zdecydujemy się na nie, zaciągając kredyt (może to być powiązany rachunek bankowy, karta płatnicza lub kredytowa).

RRSO jest indywidualna dla każdego kredytu i zależy od jego parametrów takich jak kwota na umowie, okres, na który został udzielony kredyt, oraz częstotliwość spłaty rat.

Co składa się na RRSO?

Na RRSO składają się:

- opłata za rozpatrzenie wniosku,

- opłata przygotowawcza pobierana za przygotowanie i zawarcie umowy,

- wszelkie opłaty dodatkowe związane z zawarciem umowy kredytowej, takie jak: odsetki, podatki, prowizje czy marże.

RRSO a prawo

Co reguluje RRSO?

Sposób wyliczania RRSO nie jest dowolny – został on uregulowany w Ustawie z dnia 12 maja 2011 r. o kredycie konsumenckim1. Według danej ustawy RRSO oznacza całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym. Stopa ta musi być zawierana we wszelkich umowach kredytowych i pożyczkowych, a także w reklamach.

Jak obliczyć RRSO?

Instytucje finansowe zobligowane są do informowania o RRSO, na którą w głównej mierze składa się ich wynagrodzenie. Niestety, wartość ta jest kamuflowana i marginalizowana, aby zachęcić potencjalnych kredyto- lub pożyczkobiorców. Firmy starają się np. zachęcić klientów atrakcyjnym oprocentowaniem i umniejszają wagę pozostałych kosztów. Z pomocą przychodzą porównywarki internetowe umożliwiające zapoznanie się z ofertą banków i parametrami oferowanych przez nie usług. Jednak brak wiedzy finansowej szkodzi, dlatego warto umieć samodzielnie wyliczyć rzeczywistą roczną stopę oprocentowania lub chociaż wiedzieć, skąd się ona bierze.

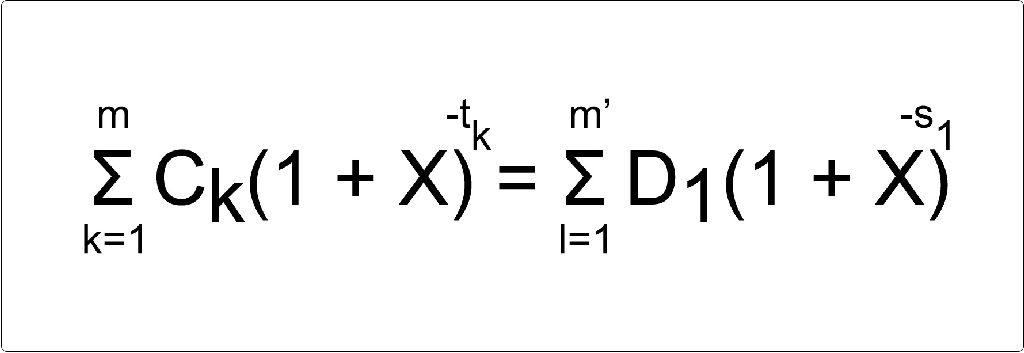

Wzór na rzeczywistą roczną stopę procentową

Aby obliczyć RRSO, należy znaleźć wartość i:

gdzie:

K′ – numer kolejnej spłacanej raty lub wnoszonej opłaty,

K – numer kolejnej wypłaty raty kredytu,

A’K’ – kwota spłaty raty lub kosztów K′,

AK – kwota wypłaty raty kredytu K,

Σ – suma,

m – numer ostatniej wypłaty raty kredytu,

m′ – numer ostatniej spłaty raty lub wnoszonej opłaty,

tk – okres wyrażany w latach / ułamkach lat między momentem pierwszej wpłaty a dniem kolejnej wypłaty o numerze K,

tk′ – okres wyrażany w latach / ułamkach lat pomiędzy dniem pierwszej wpłaty a dniem spłacenia lub kolejną opłatą o numerze K′,

i – rzeczywista roczna stopa oprocentowania.

Jakie jest średnie RRSO?

Jak już wcześniej wspomniano, ostateczna rzeczywista stopa oprocentowania zależy od wielu czynników. Istotne jest także to, z usług jakiej instytucji zamierzamy skorzystać. Banki z reguły oferują kredyt o wiele taniej niż instytucje specjalizujące się w krótkoterminowych pożyczkach.

Gdzie łatwiej jest dostać pożyczkę – w bankach, czy instytucjach pozabankowych?

Różnicą jest to, iż te drugie często pożyczają środki finansowe osobom, które miały już problem ze spłatą zobowiązań finansowych, a informacje o nich widnieją w BIK Informacji Kredytowej). Z oferty takich firm korzystają także osoby dające się skusić teoretycznie atrakcyjnymi warunkami. Wspomniane instytucje rekompensują sobie ponoszone ryzyko o wiele wyższymi prowizjami i opłatami, co przekłada się na znacznie wyższą cenę dla konsumenta w przypadku problemów ze spłatą.

Istotną zmienną jest także okres kredytowania. Kredyty gotówkowe, debet na rachunku i korzystanie z karty kredytowej po okresie bezodsetkowym będą charakteryzować się znacznie wyższą stopą RRSO niż np. kredyt hipoteczny2.

Jakie RRSO jest korzystne?

Okres kredytowania

Oprocentowanie kredytu czy pożyczki to nie jedyna rzecz, na jaką należy zwrócić uwagę. Można się zastanawiać, przy jakiej wysokości RRSO warto stać się czyimś dłużnikiem, czyli zaciągnąć kredyt. Ważną rolę odgrywa tutaj czas kredytowania. Trzeba zwrócić uwagę, że przy dłuższym okresie spłaty – z czym mamy do czynienia przede wszystkim przy kredytach hipotecznych – RRSO mówi nam jedynie o stopie oprocentowania w stosunku rocznym. Nie uwzględnia m.in. kosztów ubezpieczenia, które w przypadku zakupu domu czy mieszkania za kilkaset tysięcy złotych lub więcej potrafi stanowić znaczną kwotę.

Liczba rat

Ważna jest także liczba przewidzianych rat. Nawet w przypadku takiego samego RRSO koszt kredytu zaciągniętego na 30 lat istotnie różni się od obowiązującego przy zadłużeniu trwającym o 10 lat krócej. Znaczenie ma również to, czy raty są równe, czy maleją w miarę ich spłaty. W przypadku rat równych udział procentowy spłacanego kapitału rośnie każdego miesiąca. Przy ratach malejących kapitał jest spłacany równomiernie przez cały okres. Dzięki temu odsetki zawarte w racie maleją szybciej, jako że są związane bezpośrednio z kapitałem pozostałym do spłaty.

RRSO w zależności od rodzaju kredytu

Jak już wiadomo, rzeczywista roczna stopa oprocentowania zależy nie tylko od rodzaju instytucji, od której pożyczamy pieniądze. Istotną rolę odgrywa tu też rodzaj produktu finansowego, z którego korzystamy.

Czy warto jest być związanym tylko z jednym bankiem?

Zanim podpiszemy jakąkolwiek umowę kredytową, powinniśmy zapoznać się z ofertą co najmniej kilku banków. Przywiązanie do własnego banku może być błędem – posiadanie rachunku oszczędnościowo-rozliczeniowego w jednym banku nie sprawia, iż nie możemy mieć karty kredytowej w innym. Obecnie na rynku występują przede wszystkim banki uniwersalne, okazać się może jednak, że któryś z nich oferuje znacznie atrakcyjniejsze warunki dla poszukiwanego przez nas produktu.

Poniższe zestawienie zostało stworzone na podstawie danych dostępnych na portalach internetowych kilku banków działających na polskim rynku.

Koszty kredytu i oprocentowanie

Instytucje finansowe mają obowiązek podawania RRSO, warto jednak wiedzieć, jakie są główne składowe tej wartości, by właściwie zrozumieć ponoszone koszty kredytu.

Oprocentowanie nominalne

Choć oprocentowanie nominalne nie jest jedynym znaczącym czynnikiem wpływającym na wysokość zobowiązań, to bezpośrednio oddziałuje na spłacane raty.

W skład oprocentowania nominalnego wchodzą dwa elementy:

- stopa bazowa

- marża banku.

Stopa bazowa

Procentowa stopa na rynku międzybankowym, po której banki udzielają sobie nawzajem pożyczek. W Polsce jest to tzw. WIBOR (Warsaw Interbank Offered Rate). Ustalana jest ona każdego dnia roboczego o godzinie 11.00 dla różnych okresów (miesiąc, trzy miesiące, pół roku, rok, ale również dotyczy depozytów jednodniowych). Zauważyć można, że nie jest to jedna wartość, lecz kilka. Każda z nich zależy od czasu trwania pożyczki. W zależności od sytuacji rynkowej stawka WIBOR-u może być podobna przez cały okres kredytowania.

Może się też ona zmieniać nawet o kilka punktów procentowych w ciągu roku. Ma to znaczenie szczególnie w przypadku długich zobowiązań, takich jak kredyty hipoteczne.

Podejście instytucji do stopy bazowej

Stopa bazowa może zmieniać się codziennie i jest wspólna dla wszystkich instytucji finansowych. Różnić się może za to podejście instytucji do aktualizacji stawek. Informacja o tym, w jaki sposób jest ona obliczana dla celów kredytowych, powinna znajdować się w umowie kredytowej. Wydawałoby się, że sprawa jest prosta, jednak jej interpretacja przez banki bywa odmienna. Często wykorzystują one miesięczną średnią arytmetyczną stawkę z konkretnego dnia miesiąca lub aktualizują przelicznik tylko wtedy, gdy zmieni się co najmniej o określoną wartość.

Marża

Cena ustalana przez instytucję finansową, która udziela pożyczki. Jest to jej wynagrodzenie za pożyczenie klientowi środków pieniężnych.

Na sytuację rynkową nie mamy wpływu, jednak można starać się o obniżenie stawki marży naliczanej przez bank, czyli części marżowej oprocentowania.

Ewentualne powodzenie może zależeć od:

- naszej zdolności kredytowej,

- elastyczności przedstawiciela banku,

- kwoty kredytu,

- zdolności negocjacyjnych.

Czy można być pewnym co do stawki marży?

Gwarancji powodzenia nie ma nigdy, jednak warto spróbować, gdyż dzięki temu możemy obniżyć miesięczne raty. Co ważne, wysokie stawki WIBOR-u w momencie podpisywania długoletniej umowy kredytowej mogą okazać się korzystne, gdyż ich spadek w dłuższym okresie spowoduje, iż nasze raty będą niższe. Jeśli w umowie widnieje informacja o wykorzystaniu WIBOR 3M, mamy gwarancję, że rata kredytu nie zmieni się przez ten okres.

Stopy procentowe

Aby zrozumieć, skąd bierze się stawka WIBOR-u, trzeba wiedzieć, iż jej wartość jest zwykle zbliżona do stopy referencyjnej. Stopa referencyjna jest wyznacznikiem rentowności bonów pieniężnych emitowanych przez bank centralny, czyli w Polsce Narodowy Bank Polski.

Przyjmuje ona wartości pomiędzy stopą lombardową oraz stopą depozytową:

- stopa lombardowa – cena, po której bank centralny udziela pożyczek bankom komercyjnym pod zastaw papierów wartościowych,

- stopa depozytowa – oprocentowanie, które uzyskują banki komercyjne za składanie depozytów w banku centralnym.

Wskazania podczas ustalania wartości (tzw. fixingu) WIBOR-u zawsze mieszczą się między tymi dwiema stopami procentowymi. W innym przypadku bankom bardziej opłacałoby się pożyczać pieniądze od klientów, a nie od banku centralnego. Z kolei gdyby WIBOR był niższy niż stopa depozytowa, banki komercyjne wolałyby deponować wolne środki w NBP. Stwarzałoby to o wiele mniejsze ryzyko niż udzielanie wszelkiego rodzaju kredytów i pożyczek klientom na rynku komercyjnym. Po uwzględnieniu faktu, iż wspomniane stopy zależą od Rady Polityki Pieniężnej – instytucji, która odpowiada za realizację polityki pieniężnej, w tym ustabilizowanie inflacji – można zrozumieć, kto ma realny wpływ na wysokość wcześniej wspomnianych stóp procentowych, a w konsekwencji na to, ile płacimy za branie kredytów i pożyczek.

Podsumowanie

Analizując koszty kredytów, szczególnie tych długoterminowych, nie można brać pod uwagę jedynie stóp procentowych – ich ewentualny wzrost powiązany byłby bezpośrednio ze wzrostem inflacji, co znalazłoby odzwierciedlenie w wysokości wynagrodzeń. Wynikałoby z tego, że przy wzroście kwot rat do spłaty nasze przychody powinny być wyższe, jednak często rzeczywistość nie idzie w parze z teoretycznymi założeniami.

Dodatkowe koszty

RRSO jest przydatnym narzędziem do oceniania i porównywania kosztów kredytu. Należy jednak pamiętać, że stopa ta będzie znacznie różniła się w przypadku krótkookresowej pożyczki czy długoletniego kredytu hipotecznego, dlatego rzeczywista roczna stopa oprocentowania nie jest narzędziem idealnym.

Jeżeli RRSO znacznie się różni od oprocentowania pożyczki, należy sprawdzić, ile wynoszą dodatkowe koszty takie jak:

- prowizja,

- ubezpieczenie,

- opłata przygotowawcza,

- inne usługi.