Wejście w dorosłość

W życiu każdego młodego człowieka przychodzi czas, w którym zaczyna się zastanawiać nad kupnem własnego mieszkania. Nie jest to łatwa decyzja, zwłaszcza biorąc pod uwagę jej konsekwencje. Duża część z nas, aby zamieszkać na swoim musi skorzystać z kredytu. Kredytu, który trzeba wziąć na wiele lat. Co więcej łączy się to z “przywiązaniem” do jednego miejsca oraz prawdopodobną koniecznością remontu, a w perspektywie pewnie z założeniem rodziny. Nic dziwnego, że własne cztery kąty postrzegane są jako wejście w dorosłość.

Dawniej było inaczej. W latach 80. i 90., młodzi ludzie szybko zawierali małżeństwa i zakładali rodziny, mając nadzieję, że wszystko się ułoży. Budowali domy lub kupowali mieszkania, które miały być miejscem życia dla kolejnych pokoleń rodziny, wnuków, a może nawet i prawnuków.

Obecnie wśród młodych ludzi obserwujemy bardziej pragmatyczne podejście. W pierwszej kolejności skupiają się na własnej karierze i samorozwoju, a dopiero później na stabilizacji i rodzinie. Wolą najpierw wynajmować mieszkanie, dlatego że tak jest łatwiej i mniej zobowiązująco, lub mieszkać z rodzicami – bo tak wygodniej i taniej.

Wobec tego wszystkiego wydawać by się mogło, że własne mieszkanie to rzadkość. A jednak…

Przewaga mieszkań prywatnych

Według badań, aż 83% mieszkań w Polsce znajduje się w rękach prywatnych. Dla porównania, zestawienie zamykają Niemcy, gdzie prywatne mieszkania stanowią jedynie 51% ogółu.

Alternatywą dla posiadania własnego mieszkania, jest jego wynajmowanie. W Polsce zaledwie 4,3% Polaków decyduje się na taką opcję.

Jednak nawet i ten niski wskaźnik spada. Ma na to wpływ wiele czynników rynkowych oraz świadomościowych. Po jakimś czasie fakt spłacenia cudzego kredytu na mieszkanie zaczyna uwierać i przeszkadzać. Często spoglądamy wstecz i kalkulujemy, ile to już pieniędzy wydaliśmy na wynajem, i ile zostałoby nam do spłaty, gdyby kredyt był nasz. Oprócz tego w wynajmowanym mieszkaniu często nie można czuć się tak naprawdę “u siebie”. Możliwości konfiguracji takiego lokum są bardzo ograniczone. O ile drobne remonty jak przemeblowanie albo zmiana koloru ścian jest wykonalna, tak o wyburzeniu jednej z nich i reorganizacji układu pomieszczeń możemy tylko pomarzyć. A propos marzeń…

Kupno mieszkania za gotówkę, bez wsparcia kredytowego to… no właśnie. Marzenie wielu, możliwe dla niewielu. Korzystanie z kredytu hipotecznego jest już w zasadzie normalnością.

Obecnie kredyty na dom lub mieszkanie są stosunkowo tanie i łatwo dostępne. Taka sytuacja, nie będzie utrzymywała się wiecznie!

Kredyty – strach się bać. Czy słusznie?

Jednak kredyt hipoteczny niesie ze sobą wiele obaw. Perspektywa 20 albo nawet i 30 lat comiesięcznych płatności może przerażać. Pytamy siebie: a co jeśli będę miał gorszy czas? Albo stracę pracę?

Jednak po chwili głębszego zastanowienia, można dojść do wniosku, że wszyscy potrzebujemy gdzieś mieszkać. Czy chcemy czy nie, to zawsze generuje koszty. A bardzo często zdarza się tak, że wynajem mieszkania okazuje się być droższy, niż rata kredytu.

Dla przykładu: wynajem kawalerki w Katowicach to około 1300 zł miesięcznie. Przy mieszkaniu dwupokojowym, kwota wynosi już ok 2000 zł. Koszt kredytu hipotecznego na 300 000 zł, rozłożonego na 30 lat – przy wkładzie własnym 10% – to około 1100 zł miesięcznie. Przy takiej kwocie kredytu możemy kupić mieszkanie o powierzchni 60-70 mkw.

To bardzo teoretyczne porównanie, ale obrazuje jak w skali miesiąca możemy ograniczyć wydatki, a dodatkowo zainwestować we własny majątek.

Wkład własny – często największa bariera

Proces przyznawania kredytu hipotecznego jest skomplikowany i często długotrwały. Do jego uzyskania niezbędne jest spełnienie kilku niezbędnych warunków. Między innymi, konieczne jest posiadanie pewnego wkładu własnego. Procentowa wartość wkładu najczęściej waha się od 10% do 20% kwoty kredytu.

Bardzo często wysokość wkładu własnego ma znaczący wpływ na koszt całkowity kredytu hipotecznego. Posiadanie wkładu na poziomie 20% może zredukować koszt całkowity kredytu oraz zwiększyć szansę na jego otrzymanie.

Zaoszczędzenie takiej sumy może stanowić wyzwanie, które zajmie nam nawet kilka lat. Są jednak sposoby na to, żeby ten proces skrócić. Na przykład zabezpieczenie rzeczowe w postaci samochodu lub innej nieruchomości. Wówczas zostają one dopisane do kredytu i stanowią zabezpieczenie dla banku.

Jaką nieruchomość wybrać?

Mieszkanie powinno pasować do Ciebie – to Ty znasz swoje preferencje i wiesz co służy Ci bardziej. Środek miasta, gdzie wszędzie jest blisko, czy może ciche przedmieścia.

Jednak przy podejmowaniu decyzji warto popatrzeć w przyszłość, szczególnie jeśli z czasem, rozwojem kariery i założeniem rodziny zakładasz przeprowadzkę. Wiadomo, że lokum w pobliżu uczelni wyższych czy galerii handlowych zawsze cieszyć się będzie większym zainteresowaniem, więc łatwiej je będzie w przyszłości wynająć lub sprzedać. Co więcej największą popularnością na rynku cieszą się mieszkania 2-3 pokojowe w granicach 50 mkw, dlatego warto wybierać w tym przedziale.

Remont – pamiętaj o dodatkowych wydatkach

Przy kupnie mieszkania z rynku wtórnego, weź pod uwagę koszty wykończenia lub ewentualnego remontu. W końcu, we własnym mieszkaniu możemy zmieniać wszystko do woli, ale to niestety kosztuje.

W przypadku nieruchomości z rynku pierwotnego musimy mieć na uwadze kompletne wykończenie wnętrza – łącznie z kuchnią i łazienką. Mówi się, że do ceny za metr kwadratowy mieszkania należy doliczyć ok. 1000 zł za materiały w wariancie ekonomicznym. W przypadku materiałów wysokiej jakości nawet do 2000 zł. Koszty możemy redukować przez samodzielne wykonywanie prostszych prac remontowych.

Ciekawym trendem, pozwalającym na oszczędności jest podejście “Zrób to sam”. W Internecie znajdziemy masę pomysłów na to jak samodzielnie i tanim kosztem wykonać elementy wyposażenia wnętrz albo sposobów na podstawowy remont.

Słowo klucz: WIBOR

Jak pisałam wyżej, teraz jest dobry czas na to, aby wziąć kredyt hipoteczny. Wynika to z wysokość stawek WIBOR, które mają bezpośrednio wpływ na wysokość raty kredytu, utrzymują się obecnie na bardzo niskim poziomie, zatem raty kredytu również są stosunkowo niższe.

Tajemniczo brzmiący WIBOR jest wysokością oprocentowania, którą banki codziennie ustalają między sobą. Wylicza się ją jako średnią arytmetyczną z wartości oprocentowania na jaką banki w dany dzień są w stanie pożyczyć pieniądze.

Same plusy

Obawiasz się, że biorąc kredyt hipoteczny zablokujesz sobie możliwość wzięcia kolejnych kredytów? Niekoniecznie. Kredyt hipoteczny i regularne spłaty rat czynią z Ciebie bardziej wiarygodnego kredytobiorcę i pozytywnie wpływają na Twoją historię. Pokazujesz bankowi, że jesteś systematycznie spłacasz swoje zobowiązania.

Ma to szczególne znaczenie, jeśli chcesz kupić kolejne nieruchomości i stworzyć sobie dochód pasywny płynący np. z wynajmu.

Porównaj koszty w długofalowej perspektywie

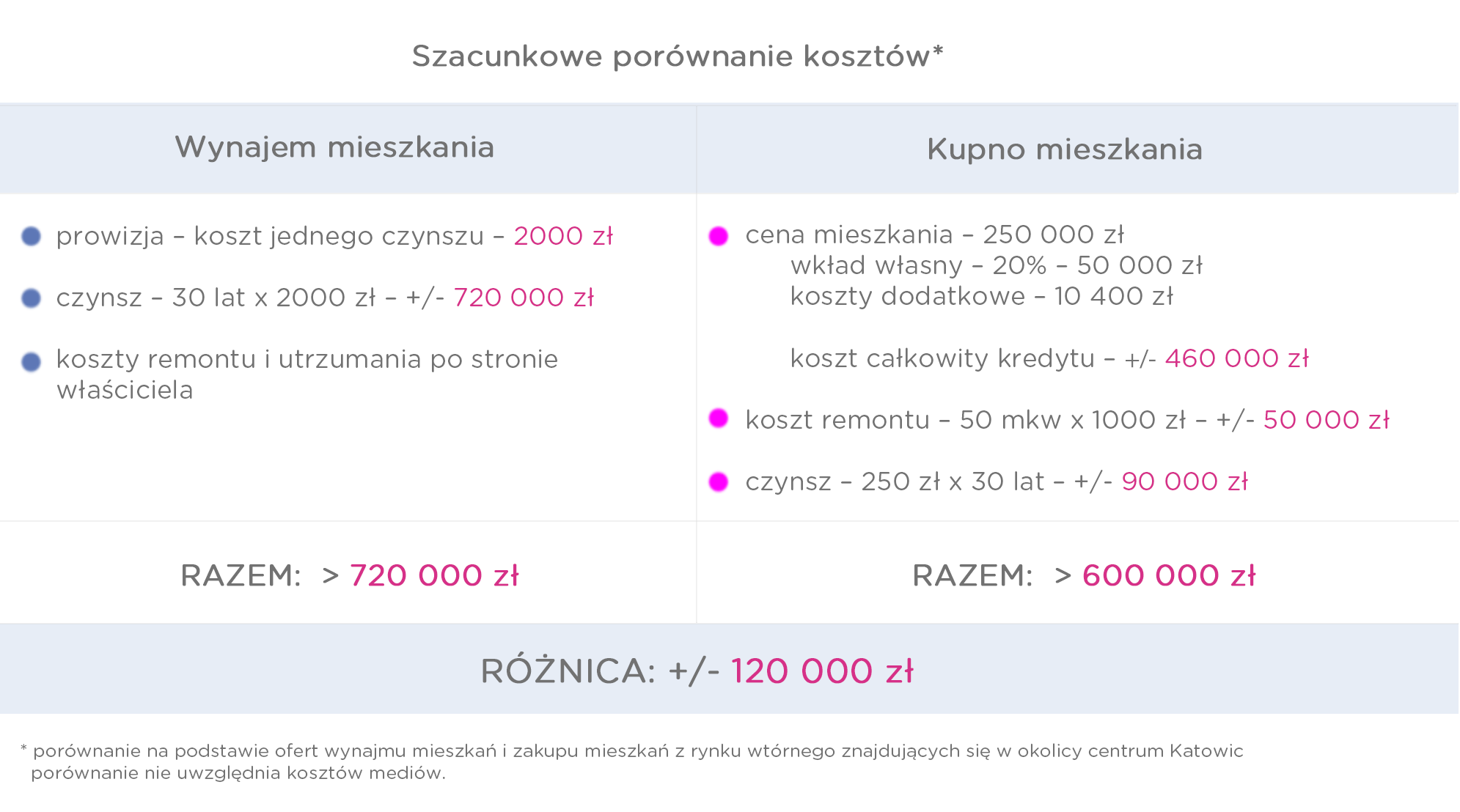

Przygotowałam przykładową kalkulację, która obrazuje jak kształtują się koszty kupna mieszkania oraz jego wynajmu. Kwoty są uśrednione i odpowiadają stanowi na dzień publikacji artykułu.

Obliczenia dotyczą nieruchomości o powierzchni 50 m2 z 2 pokojami w okolicach centrum Katowic:

- Wynajem mieszkania

Wynajem mieszkania o takim metrażu i dobrym standardzie wykończenia, to miesięczny koszt około 2000 zł. W tej kwocie zawiera się czynsz. Do całości należy doliczyć koszt prowizji dla pośrednika – najczęściej wysokość jednego czynszu, oraz kaucję – w tym wypadku również około 2000 zł. Dla uproszczenia obliczeń przyjęliśmy wynajem mieszkania przez okres trwania spłaty kredytu, czyli 30 lat. Suma wszystkich kosztów kształtuje się wówczas na poziomie… 720 tysięcy złotych. A po tym czasie to mieszkanie nawet nie jest Twoją własnością. - Kupno mieszkania

Koszt zakupu mieszkania z rynku wtórnego o takich parametrach to około 250 tysięcy. Weźmy pod optymalny scenariusz z kredytem hipotecznym z 20% wkładem własnym, czyli 50 tysięcy złotych. Koszt takiego kredytu w założeniu spłaty przez 30 lat wynosi około 450 tysięcy złotych. Wykończenie wnętrza, a więc koszt remontu to kolejne 50 tysięcy. Do kosztów należy doliczyć czynsz. Średnia wysokość czynszu to mniej więcej 250 zł, wobec czego całkowita kwota za okres 30 lat to 90 tysięcy. Podsumowując, koszt mieszkania kupionego na kredyt hipoteczny na 30 lat, to 590 tysięcy złotych. Po spłacie kredytu, mieszkanie to jedynie koszt czynszu.

Jak widać różnica w między pieniędzmi wydanymi na kupno i wynajem mieszkania jest znacząca. W perspektywie długofalowej spłacanie kredytu hipotecznego okazuje się tańsze.

Wskazówki Pani Ali

Własne mieszkanie to przede wszystkim duża odpowiedzialność. Wpływa na wiele aspektów życia, nie tylko finanse, ale również tryb życia. Jeśli czujesz, że w najbliższym czasie Twoja sytuacja zawodowa może ulec zmianie, podwójnie się zastanów. Tak samo, jeśli nie chcesz przywiązywać się na stałe do jednego miejsca. Dla duszy podróżnika, mieszkanie w jednym miejscu będzie większym ciężarem niż sam kredyt 😉

Jednocześnie warto mieć w głowie, fakt, że mieszkanie z kredytem również możesz sprzedać. Kupując mieszkanie na kredyt hipoteczny jesteś jego pełnoprawnym właścicielem.

Jeśli nie posiadasz sumy potrzebnej do wkładu własnego. Często lepiej się wstrzymać i uzbierać większą kwotę, aby nie zadłużać się przed wzięciem kredytu. Pamiętaj, że im większy wkład własny, tym niższy koszt całkowity kredytu.

Bardzo dobrą praktyką podczas podejmowania zobowiązań finansowych jest kierowanie się regułą, aby suma rat, które musimy spłacać nie przekraczała 1/3 miesięcznego dochodu.

Podsumowanie

Mamy nadzieję, że ten artykuł pomógł Ci rozważyć za i przeciw kupna własnego mieszkania. Koniunktura jest obecnie korzystna i sprzyja wzięciu kredytu, lecz może się to w każdej chwili zmienić.

ŹRÓDŁA:

- https://www.bankier.pl/wiadomosc/Ceny-ofertowe-wynajmu-mieszkan-pazdziernik-2018-Raport-Bankier-pl-7621130.html

- https://www.bankier.pl/wiadomosc/Ceny-ofertowe-mieszkan-styczen-2019-Raport-Bankier-pl-7636859.html

- https://nieruchomosci.dziennik.pl/news/artykuly/582168,polak-mieszkanie-rodzice-nieruchomosci-dom-pieniadze-eurostat.html

- https://forsal.pl/artykuly/887986,kto-wynajmuje-polskie-mieszkania-zaskakujace-wnioski-z-raportu-gus.html

- http://wyborcza.biz/biznes/7,147758,22707801,rok-2018-nadchodzi-czas-wynajmu-dom.html?disableRedirects=true

- http://www.gratka.pl/mieszkam/artykul/kiedy-kupno-pierwszego-mieszkania-mlodzi-a-rynek,3952474,art,t,id,tm.html

- http://regiodom.pl/portal/wiadomosci/analizy-raporty/ceny-mieszkan-w-polsce-sierpien-2018-zobacz-ile-kosztuja-mieszkania-na-sp

- http://wyborcza.biz/pieniadzeekstra/7,134263,24139089,mieszkanie-musi-byc-wlasne-wiemy-kiedy-najem-jest-lepszy-od.html

- https://www.money.pl/gospodarka/wiadomosci/artykul/mlodzi-polacy-przekonuja-sie-do-najmu-tak,126,0,2419838.html